本文

不足額給付金受給の手続き

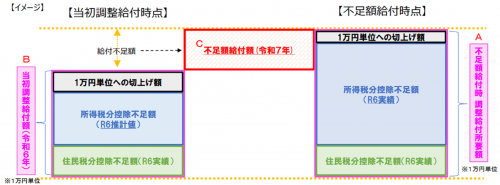

定額減税しきれなかった方への給付金(不足額給付)

令和6年に実施された定額減税において、減税しきれないと見込まれる金額を定額減税補足給付金(調整給付)として支給した金額に対して、令和6年分所得税等確定した金額をもって算出された、本来給付すべき金額との不足額が生じる場合に、その差額を追加で支給します。

調整給付については、下記ページを参照ください。

不足額給付1(定額減税しきれず不足額が生じた方)

令和7年1月1日において宇陀市に住民登録があり、令和6年分所得税等確定した金額をもって算出された、本来給付すべき所要額と、当初調整給付額との間で差額(不足額)が生じた方に対して、その差額を支給します。

●対象者

- 令和5年中所得よりも令和6年中所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方

- 子どもの出生等で、扶養親族等が令和6年中に増加したことにより「所得税分定額減税可能額(当初調整給付算定時)」<「所得税分定額減税可能額(不足額給付時)」 となった方

- 当初調整給付後に税額修正が生じたことにより、令和6年度個人住民税所得割額が減少し、当初調整給付額に不足が生じた方

- 令和6年1月2日以降に国外から入国し、令和6年分所得税が発生、かつ定額減税しきれない額が発生した方

●支給額

令和6年10月以降に給付した「当初調整給付」を、令和7年の「不足額給付」算出時点で本来給付すべき所要額が上回った場合に、当初調整給付との差額を1万円単位の額で支給します。

扶養人数や所得の状況により給付額は異なります。対象の方への確認書に給付金額を記載する予定ですので、ご確認ください。

●申請方法

対象者の方には、令和7年9月上旬より順次、給付金額を記載した確認書を発送しております。

※令和6年1月2日以降に宇陀市に転入された方や、税の申告を令和7年4月以降にされた方など、令和5年及び6年中のご収入を宇陀市が把握していない方は、令和5年及び令和6年中の所得がわかるもの(確定申告書の控えや源泉徴収票など)と合わせて申請書を提出していただく必要があります。

ご自身が支給対象者にも関わらず、案内が届かない場合は、お手元に令和5年及び令和6年中の所得がわかるもの(確定申告書の控えや源泉徴収票など)をご用意のうえ、下記連絡先にお問い合わせいただくか、直接窓口までお越しください。

●振込日(支給日)

令和7年9月30日(火曜日)

振込口座登録・口座変更のある方で確認書の提出が9月22日までに市役所に届かなかった方は令和7年10月31日に振込致します。

●提出期限

令和7年10月16日(木曜日) 必着

不足額給付2(定額減税や低所得世帯向け給付等のいずれも対象とならなかった方)

令和7年1月1日において宇陀市に住民登録があり、下記1~3のすべての要件を満たす方に対して、最大4万円支給します。

- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0円であり、本人として定額減税の対象外であること

- 税法上、「扶養親族」対象外であり、扶養親族等として定額減税の対象外であること

- 下記のいずれの世帯主・世帯員にも該当しておらず、低所得世帯向け給付対象ではないこと

・令和5年度住民税非課税世帯等支援給付金(1世帯7万円)

・令和5年度低所得者等支援給付金

(住民税均等割のみ課税世帯対象:1世帯10万円)

・令和6年度低所得者等支援給付金

(令和6年度新たに非課税・均等割のみの世帯対象:1世帯10万円)

●対象者

- 青色事業専従者、事業専従者(白色)

- 給与収入のみで103万円を超える方で、所得税が非課税かつ個人住民税が均等割以下(年額5,500円以下)の方

- 年金収入のみで158万円を超える65歳以上の方で、所得税が非課税かつ個人住民税が均等割以下(年額5,500円以下)の方

- 年金収入のみで108万円を超える65歳未満の方で、所得税が非課税かつ個人住民税が均等割以下(年額5,500円以下)の方

詳しくは、下記フローチャートをご確認ください。

(フローチャートは参考です。給付金の支給可否を保証するものではありません。)

不足額給付2 支給要件確認フローチャート (PDFファイル:137KB)

●支給額

原則4万円となります。

※令和6年1月1日時点で国外居住者である等、支給要件によっては最大3万円の給付となります。

●申請方法

10月より、申請受付開始となります。

宇陀市役所不足額給付金室で申請書を受け取るか、下記よりダウンロードし、必要事項を記載し提出書類をご準備のうえ、窓口へ持参または郵送にて申請ください。

●ご準備いただくもの(記載内容は記入例をご確認ください)

1. 調整給付金(不足額給付分)申請書

2. 本人(代理人)確認書類の写し

(運転免許証、マイナンバーカード、年金手帳、介護保険証等の写し)

3. 受取口座を確認できる書類の写し

(通帳やキャッシュカード等の写し)

※下記は令和6年中に当市に転入された方(国外転入を除く)のみご用意ください。

4. 令和6年度個人住民税の納税通知書、または課税証明書の写し

5. 住民票の写し

6. 世帯員全員の令和5年度及び令和6年度個人住民税の課税証明書の写し

●提出期限

令和7年10月31日(金曜日) 必着

不足額給付金支給にあたっての注意事項

不足額給付金支給にあたり、以下の事柄にご注意ください。

- 令和6年分所得税及び令和6年度住民税の定額減税を満額で受けている方、または合計所得金額1,805万円超の方は、支給対象になりません。

- 令和6年分の源泉徴収票に記載されている控除外額(定額減税しきれなかった額)と不足額給付金の額は、必ずしも一致するものではありません。

- 令和6年1月2日以降に宇陀市に転入された方や、税の申告を令和7年4月以降にされた方など、令和5年及び6年中のご収入を宇陀市が把握していない方は、令和5年及び令和6年中の所得がわかるもの(確定申告書の控えや源泉徴収票など)と合わせて申請書を提出していただく必要があります。

定額減税や給付金を装った「振り込め詐欺」や「個人情報の搾取」にご注意ください。

定額減税や給付金について、国税庁や税務署、都道府県、市町村から「還付を受けられる」と切り出し、個人情報(口座情報や暗証番号)をメールや電話でお聞きすることや、ATMを操作していただくことはありません。

お心当たりのない電話やメールがあった場合は、絶対に個人情報を伝えず、お住まいの市区町村や最寄りの警察署、警察相談専用電話(#9110)にご連絡ください。

問い合わせ先

電話番号:0745-96-9035(不足額給付金室)(土日祝日を除く。)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)